Le stock de Tesla aujourd'hui : 393.00$

Il y a 6 mois, un creux de l'année à 177.00$

Une volatilité anormale pour un stock à grosse capitalisation, et encore plus anormale pour un manufacturier automobile, et encore plus inquiétant dans une économie stable hors-récession.

Educated-guess here: dans une récession et un crash mondial comme en 2008-2009, TSLA passe d'un 393.00$ à la valeur de ses actifs dettes incluses (10-20$ ? zéro ??) en quelques semaines, voire même quelques jours.

Ce genre d'action spéculative est historiquement les premières à se faire larguer par les investisseurs, et l'effet boule de neige est absolument ahurissant quand la panique s'installe.

-

Tomahack

- 01458

- Inscription : 12 juin 2017, 21:07

Ford? C'est juste un manufacturier automobile qui popularise une nouvelle technologie pour en remplacer une autre ( cheval) . Mais la bagnole a toujours 4 roues, des sièges, des tires.Tesla? C'est juste un manufacturier automobile qui popularise une nouvelle technologie pour en remplacer une autre (moteur).

Disruptive? You bet!! Pis là, on ne parle pas du SUV ( modèle Y) qui va éclipser les ventes du modèle 3. Déjà le plus gros manufacturier de véhicules électrique au monde. La compétition est pratiquement inexistante et surtout en retard technologique de plusieurs années ( moteur , conduite autonome et batteries). Tesla est dans une position unique et, contrairement à la compétition, n'a pas à cannibaliser ses ventes de véhicules à essences et à transformer ses usines de productions.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

Ok, wait.Ford? C'est juste un manufacturier automobile qui popularise une nouvelle technologie pour en remplacer une autre ( cheval) . Mais la bagnole a toujours 4 roues, des sièges, des tires.

Là tu es vraiment en train de comparer l'avènement de l'automobile en remplacement du cheval, avec Tesla... ?

Really ?

Disruptive? You bet!! Pis là, on ne parle pas du SUV ( modèle Y) qui va éclipser les ventes du modèle 3.

Disruptive, how? Les portes bancales du modèle X ?

Même le pick-up, c'est quoi de disruptive là dedans? Explique.

Le modèle Y ? Ouais, les experts s'attendent effectivement qu'il eclipse les ventes du modèle 3. Un beau cas de cannibalisation des ventes. Bien hâte de voir le résultat financier de ça aussi....

Est-ce que tu lis les nouvelles, en dehors de Tesla?Déjà le plus gros manufacturier de véhicules électrique au monde.

À peu près tout les manufacturiers de la planète annoncent que les prochains 2-3 ans seront majeurs en terme de conversion vers de la production d'électriques. La vague arrive, watch out. J'pense que c't'un Tsunami.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

Bon, on va arrêter de niaiser avec les chiffres, là...

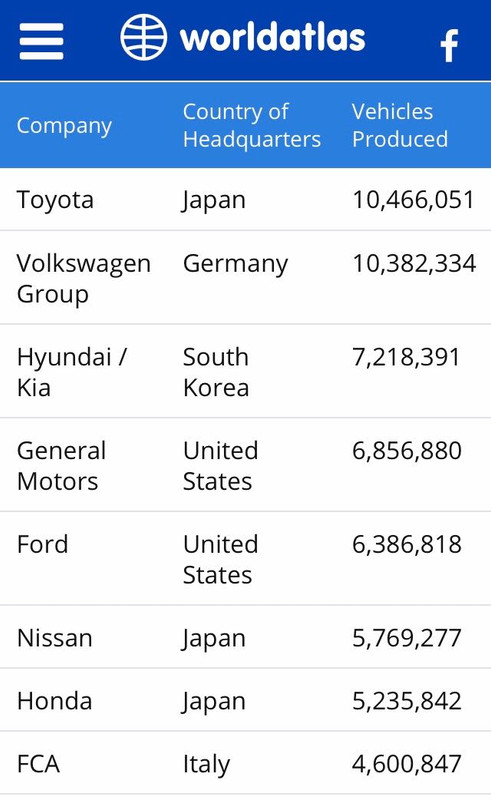

Donc, les derniers résultats tout frais de Tesla démontrent que ça roule à 390,000 véhicules par année qui sort de la production. Dans le monde entier, c'est donc grossomodo 400,000 chars qui sont livrés.

L'autre screenshot montre les manufacturiers majeurs et le nombre de véhicules livrés dans une année aussi.

Tesla c'est un nain parmi les géants.

Quand est-ce que Elon Musk va doubler, ou tripler sa production actuelle? En fait, même s'il QUADRUPLE sa production actuelle, il ne ferait même pas sa place dans le top 10. Ca resterait même une fraction de celui qui est en 10e place.

La route est longue, pour garocher un euphémisme.

ENSUITE, tu as les question inévitable de la profitabilité. Tesla ne l'est pas, profitable. Son bilan global est négatif. Un moment donné, tu peux t'en sortir à produire peu (comme Ferrari) mais les profits se doivent d'être juteux. Là, Tesla n'a ni le volume ni les marges bénéficiaires.

ENSUITE, tu as cette belle grosse liste de manufacturiers, et ça donne quelque chose comme plus de 50,000,000 de véhicules par année. Dont au moins le quart sera bientôt électrique. Plus de 12 millions de véhicules. Encore une fois, Tesla n'est pas rendu là en capacité de production, et s'il s'y rend, il va avoir aussi un problème de ventes, puisque la concurrence va débarquer comme un troupeau de buffles. Et puis, avant longtemps, ca va monter à 20, 30, 40 millions de ces véhicules en version électrique.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

https://fr.wikipedia.org/wiki/Technologie_de_rupture

La voiture électrique n'est pas une technologie de rupture. C'est seulement une technologie potentiellement de rupture pour une COMPOSANTE d'un véhicule (le moteur). Pas la même chose du tout.

En plus que Tesla n'a pas inventé la voiture électrique, to begin with. Aucun brevet qui soit une arme marketing ou quoi que ce soit. Y a rien de spécial.

Dans les faits, sans la pression sociale et surtout les législation anti-pollution et les incitatifs financiers des gouvernement, la voiture électrique n'aurait jamais pris son envol. C'est un kickstart fondamentalement artificiel. Parce que ça remplace quelque chose qui était parfaitement fonctionnel (la voiture avec moteur à combustion).

C'est pratiquement comme quand nous sommes passés des carburateurs aux systèmes à injection. Le client s'en fout, tant que ça avance pis que ca pète pas pis que ca coûte pas plus cher.

Le commerce en ligne peut tuer des chaines de magasin physique ou des cie de centre d'achat. Mais Tesla ne peut pas tuer Toyota.

'pas la même game du tout.

Par opposition aux technologies de rupture, les technologies de continuité ou d’amélioration continue ne créent pas de nouveaux marchés : elles procèdent par améliorations et incréments graduels successifs des performances de la technologie actuelle.

Les tenants du marché sont donc en concurrence permanente pour l'amélioration de leurs produits. Les technologies de continuité peuvent être « discontinues »1 (transformationnelles) ou « continues » (évolutives).

Les technologies discontinues ne sont pas toujours des technologies de rupture. Par exemple l'automobile était une technologie discontinue (transformationnelle) mais n'a pas constitué une technologie de rupture car les automobiles des débuts étaient des produits de luxe très chers qui n'ont pas remplacé les véhicules tractés par des chevaux. Les moyens de transport sont restés plus ou moins les mêmes jusqu'à l'apparition de la Ford T2, une voiture à bas prix, en 1908. Cette voiture produite en masse a été une technologie de rupture car elle a réellement transformé le marché et les modes de transport.

Le terme de « technologie de rupture » (disruptive technology en anglais) fut introduit et argumenté par Clayton M. Christensen dans un livre publié en 1997 The Innovator's Dilemma. Dans la suite de cet ouvrage The Innovator's solution Christensen utilise le terme plus générique d’innovation de rupture parce qu’il reconnaît que peu de technologies sont intrinsèquement de rupture ou de continuité. C’est au contraire leur usage stratégique qui a un effet de rupture.

La voiture électrique n'est pas une technologie de rupture. C'est seulement une technologie potentiellement de rupture pour une COMPOSANTE d'un véhicule (le moteur). Pas la même chose du tout.

En plus que Tesla n'a pas inventé la voiture électrique, to begin with. Aucun brevet qui soit une arme marketing ou quoi que ce soit. Y a rien de spécial.

Dans les faits, sans la pression sociale et surtout les législation anti-pollution et les incitatifs financiers des gouvernement, la voiture électrique n'aurait jamais pris son envol. C'est un kickstart fondamentalement artificiel. Parce que ça remplace quelque chose qui était parfaitement fonctionnel (la voiture avec moteur à combustion).

C'est pratiquement comme quand nous sommes passés des carburateurs aux systèmes à injection. Le client s'en fout, tant que ça avance pis que ca pète pas pis que ca coûte pas plus cher.

Ca c'est vraiment des technologies de rupture. D'ailleurs, ces 3 là se retrouvent chez Amazon. Et on peut même ajouter le Cloud, qui est largement dominé par Amazon et Microsoft.le livre numérique contre le livre

le commerce en ligne contre les magasins physiques.

la vidéo à la demande sur internet et la télévision diffusé par le haut débit internet contre la télévision hertzienne et par câble.

Le commerce en ligne peut tuer des chaines de magasin physique ou des cie de centre d'achat. Mais Tesla ne peut pas tuer Toyota.

'pas la même game du tout.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

Tiens, en 21e position sur la page wiki:

https://en.wikipedia.org/wiki/List_of_m ... ction#2017

Mitsubishi avec 1.2 millions de véhicules vendus. Y en a 6 entre 1.2M et 1.95M...

Ca c'est en 2017 et c'est sûrement similaire comme liste en 2018 et 2019.

Tesla est pas dans la liste parce qu'il ne fait même pas encore 400k pour 2019....

C'est rien, Tesla, en terme de volume. Tu additionnes tout et ca te donne quelque chose comme 100 millions de véhicules vendus chaque année dans le monde, donc Tesla c'est même pas 0.5%..

Facile de faire des ventes sans publicité et avec un système de dépôt à 100 piasses, c'est des petits volumes.

Le jour ou ca va faire dans le volume de Toyota, Volks, GM, Ford, Hyundai-Kia, Nissan-Renault... on en reparlera.

https://en.wikipedia.org/wiki/List_of_m ... ction#2017

Mitsubishi avec 1.2 millions de véhicules vendus. Y en a 6 entre 1.2M et 1.95M...

Ca c'est en 2017 et c'est sûrement similaire comme liste en 2018 et 2019.

Tesla est pas dans la liste parce qu'il ne fait même pas encore 400k pour 2019....

C'est rien, Tesla, en terme de volume. Tu additionnes tout et ca te donne quelque chose comme 100 millions de véhicules vendus chaque année dans le monde, donc Tesla c'est même pas 0.5%..

Facile de faire des ventes sans publicité et avec un système de dépôt à 100 piasses, c'est des petits volumes.

Le jour ou ca va faire dans le volume de Toyota, Volks, GM, Ford, Hyundai-Kia, Nissan-Renault... on en reparlera.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

TESLA inc. n'a plus que quelques années (s'il ne fait pas faillite d'ici là) pour générer des profits.,

Avec 70B de capitalisation boursière, il faut que ça génère minimum 3B par année pour rassurer les investisseurs et rembourser les pertes passées.

Ça fait 7,500$ de profit net par véhicule, avec 400k de production annuel. Après avoir tout tout tout payé, impôts et intérêts compris.

Selon les E.F. de Tesla c'est pas réaliste, donc il faudra qu'il augmente sa capacité à 800,000 ou 1 million par année, pour pouvoir faire ce genre de profit. Mais comment? Quand?

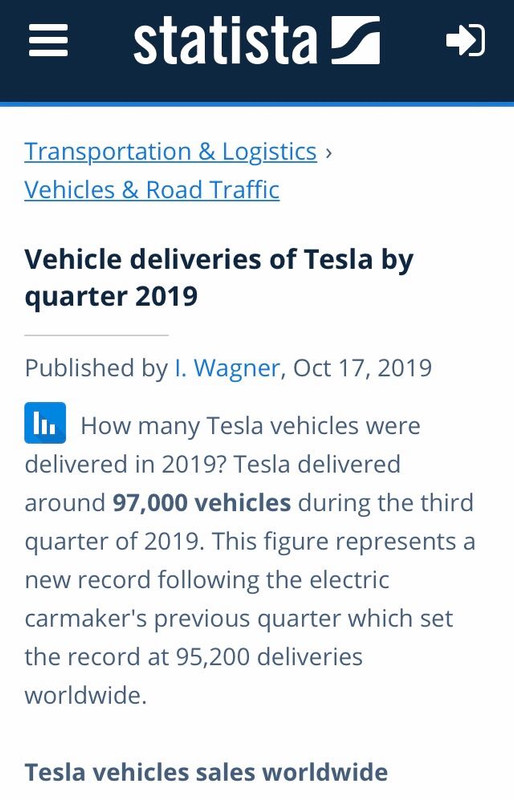

https://www.statista.com/statistics/715 ... roduction/

C'est pas du tout ce qu'il se passe. On flotte entre du 80k et 97k par quarter depuis 2018.

Il faudrait 200-250k véhicules livrés par quarter, minimum.

Avec 70B de capitalisation boursière, il faut que ça génère minimum 3B par année pour rassurer les investisseurs et rembourser les pertes passées.

Ça fait 7,500$ de profit net par véhicule, avec 400k de production annuel. Après avoir tout tout tout payé, impôts et intérêts compris.

Selon les E.F. de Tesla c'est pas réaliste, donc il faudra qu'il augmente sa capacité à 800,000 ou 1 million par année, pour pouvoir faire ce genre de profit. Mais comment? Quand?

https://www.statista.com/statistics/715 ... roduction/

C'est pas du tout ce qu'il se passe. On flotte entre du 80k et 97k par quarter depuis 2018.

Il faudrait 200-250k véhicules livrés par quarter, minimum.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

Présentement, Tesla inc. est sur un beat de perdre entre 1.5 et 2.5 milliards par année....

Loin d'être break-even, il faut en plus renverser complètement et générer des benefices nets de 2.5-3 milliards pour être crédible comme business.

Des marges de 25% c'est déjà pas la mer à boire dans l'absolu, si en plus c'est pas réaliste because les modèles moins chers (3, Y et Cybertruck), le seul moyen c'est d'augmenter drastiquement le volume de production......

Non seulement c'est pas fait encore, mais 520,000 par année, c'est rien pour compenser l'érosion des marges bénéficiaires.

J'ai hâte d'encaisser le 500$ de mon pari!

https://techcrunch.com/2019/07/24/tesla ... d-quarter/

Loin d'être break-even, il faut en plus renverser complètement et générer des benefices nets de 2.5-3 milliards pour être crédible comme business.

Yeah, no shit!Automotive gross margins

Notably, the company’s automotive gross margins have narrowed to 18.9% in the second quarter compared to 20.6% in the same quarter last year based on generally accepted accounting principles. Tesla said it will continue to make progress reducing the cost of the product, including through volume growth, lowering material cost, reduction of labor hours per vehicle and reduction of logistics costs.

Tesla said that Model S and Model X gross margin were impacted by pricing actions on vehicles with the prior powertrain version. Inventory of these vehicles has decreased materially into the third quarter, the company added.

Tesla has previously said it is targeting 25% automotive gross margins for Model S, Model X and Model 3. But that didn’t happen in the first quarter and it slid further in the second quarter.

Tesla’s margins were buffeted in the past by sales of the higher-priced (and better margin per vehicle) Model S and X. Now Tesla is in an awkward spot where demand for the Model 3 hasn’t been enough to stave off contracting margins caused by a decline in Model S and X sales. Model 3s have a lower profit margin per vehicle than the S or X.

Des marges de 25% c'est déjà pas la mer à boire dans l'absolu, si en plus c'est pas réaliste because les modèles moins chers (3, Y et Cybertruck), le seul moyen c'est d'augmenter drastiquement le volume de production......

...Nope, not gonna happen anytime soon.capability of a 7,000 Model 3 vehicles per week run rate, which the company says it continues to work to increase. Tesla said it aims to produce 10,000 total vehicles of all models per week by the end of 2019.

Tesla is sticking to its previous guidance of 360,000 to 400,000 vehicle deliveries this year.

The automaker also expects positive quarterly free cash flow with an important caveat that it could reverse into loss around the launch and ramp of new products.

Non seulement c'est pas fait encore, mais 520,000 par année, c'est rien pour compenser l'érosion des marges bénéficiaires.

J'ai hâte d'encaisser le 500$ de mon pari!

https://techcrunch.com/2019/07/24/tesla ... d-quarter/

-

Tomahack

- 01458

- Inscription : 12 juin 2017, 21:07

T'es fou ou quoi????? Pourquoi gâcher tout ce plaisir? Après plusieurs années de calme plat depuis l'époque subwoofer, enfin un peu d'excitation!!! Pis l'action qui explose et dépasse le 400$, quoi demander de plus?

Semblerait que les actionnaires sont optimistes pour 2020. Croissance exceptionnelle ( alors que l'industrie stagne) et profitabilité seront au RDV, mark my words.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

sacré trollT'es fou ou quoi????? Pourquoi gâcher tout ce plaisir? Après plusieurs années de calme plat depuis l'époque subwoofer, enfin un peu d'excitation!!!

En finale, tu te souviens que j'avais raison pour l'histoire des subwoofers?

Tu veux convertir le pari du 500 piasses en test en aveugle de sub?

500 piasses que tu spot pas en aveugle ton whatever pro audio contre un JL audio ...