Républicain ou démocrate.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

Je ne suis déjà plus 100% bearish. Occasion trop intéressante.

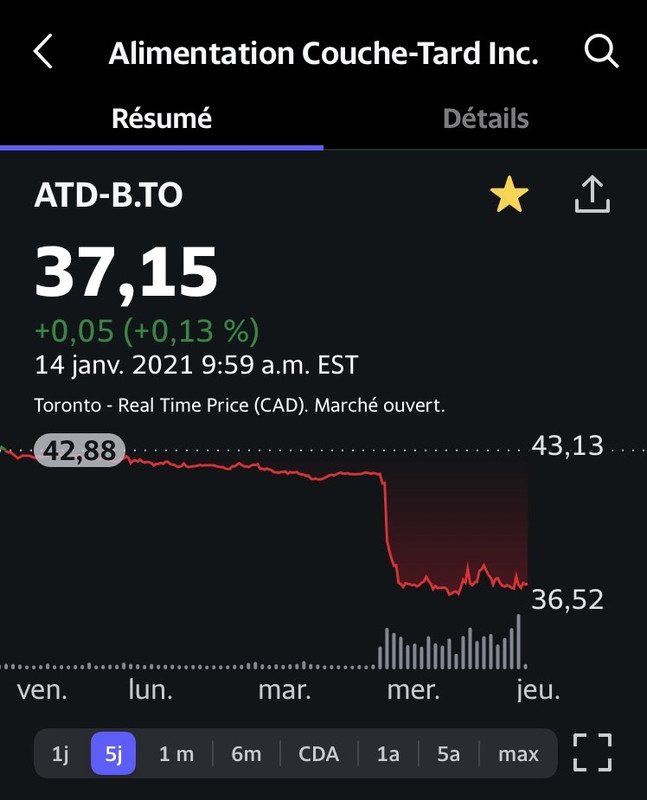

Je ne sais pas si vous avez suivi l'histoire, mais Couche-Tard discuter pour acheter le monstre francais Carrefour (hihi, la revanche d'après Bombardier)

Avec un P/E de 14,9 au prix que j'ai payé ces actions de cat. B c'est excellent (dans le contexte actuel du moins) c'est une compagnie extrêmement bien gérée et ils s'en sortent vraiment bien dans la crise Covid.

Je ne sais pas si vous avez suivi l'histoire, mais Couche-Tard discuter pour acheter le monstre francais Carrefour (hihi, la revanche d'après Bombardier)

Avec un P/E de 14,9 au prix que j'ai payé ces actions de cat. B c'est excellent (dans le contexte actuel du moins) c'est une compagnie extrêmement bien gérée et ils s'en sortent vraiment bien dans la crise Covid.

-

jon8

- 07116

- Inscription : 15 avr. 2017, 00:26

Ils ont enfin sorti des Options pour ABNB (qui est nouveau sur le marché, rappelez-vous)

Le titre est, à mon avis, massivement surévalué. 185$ au moment d'écrire ces lignes, une cap de 110B (!) pour un chiffre d'affaire (en déclin!) de 3,6B. Peine à rester dans le vert donc un P/E inexistant et s'ils réussissent par miracle à se sortir de la zone rouge, le P/E va sûrement dépasser celui de Tesla.... Bref, ça va pas bin.

Si on compare avec les autres du même genre, la cap ne devrait pas dépasser grossomodo 10x le chiffre d'affaire donc 36B, ce qui est le TIERS du cours actuel. Et encore, est-ce que Airbnb a vraiment des belles années devant elle, avec le tourisme qui s'effondre et avec des dommages que l'on devine profonds? Au minimum, au minimum, la croissance sera très lente. Si on reste optimiste. Ce que je ne suis pas. Donc, comment générer des bénéfices dans le forseeable future? Aucune idée. Selon moi, ce titre est condamné à crasher. À mon avis, ça vaut 50$ max, pis encore: même à ce prix là je ne l'achèterais pas dans une optique de Buy & Hold... Tant qu'à miser sur le tourisme, j'irais avec les compagnies de croisières, aussi risqué peut-être moins, et beaucoup, beaucoup moins cher en ce moment... (NCLH a une cap de 7B et un chiffre d'affaire pré-covid supérieur à ABNB, malgré un taux de croissance double digit pas si loin de ABNB....)

Le titre est, à mon avis, massivement surévalué. 185$ au moment d'écrire ces lignes, une cap de 110B (!) pour un chiffre d'affaire (en déclin!) de 3,6B. Peine à rester dans le vert donc un P/E inexistant et s'ils réussissent par miracle à se sortir de la zone rouge, le P/E va sûrement dépasser celui de Tesla.... Bref, ça va pas bin.

Si on compare avec les autres du même genre, la cap ne devrait pas dépasser grossomodo 10x le chiffre d'affaire donc 36B, ce qui est le TIERS du cours actuel. Et encore, est-ce que Airbnb a vraiment des belles années devant elle, avec le tourisme qui s'effondre et avec des dommages que l'on devine profonds? Au minimum, au minimum, la croissance sera très lente. Si on reste optimiste. Ce que je ne suis pas. Donc, comment générer des bénéfices dans le forseeable future? Aucune idée. Selon moi, ce titre est condamné à crasher. À mon avis, ça vaut 50$ max, pis encore: même à ce prix là je ne l'achèterais pas dans une optique de Buy & Hold... Tant qu'à miser sur le tourisme, j'irais avec les compagnies de croisières, aussi risqué peut-être moins, et beaucoup, beaucoup moins cher en ce moment... (NCLH a une cap de 7B et un chiffre d'affaire pré-covid supérieur à ABNB, malgré un taux de croissance double digit pas si loin de ABNB....)